既然是一篇实用的干货,那我们就简单直接进入主题。

关于法国保险,主要分三种:

No.1 必须有的保险 意思是法律规定必须有的 这个大家都很熟悉了,不管你是什么年龄、什么身份、什么国籍、什么工作……只要生活在法国就必须要有这一项医疗保险。哪怕你没有工作也没关系,你可以跟你的配偶或者父母绑定在一起。总之就是必须要有! ©sante-pratique-paris.fr 对于留学生来说,有一项新的政策值得一提。之前我们来到法国,到学校注册的时候,大家应该都有印象缴纳过一笔400多欧的费用,这部分费用一半是学校的注册费用,另一半就是学生医疗保险费用(Cotisation

de sécu sociale

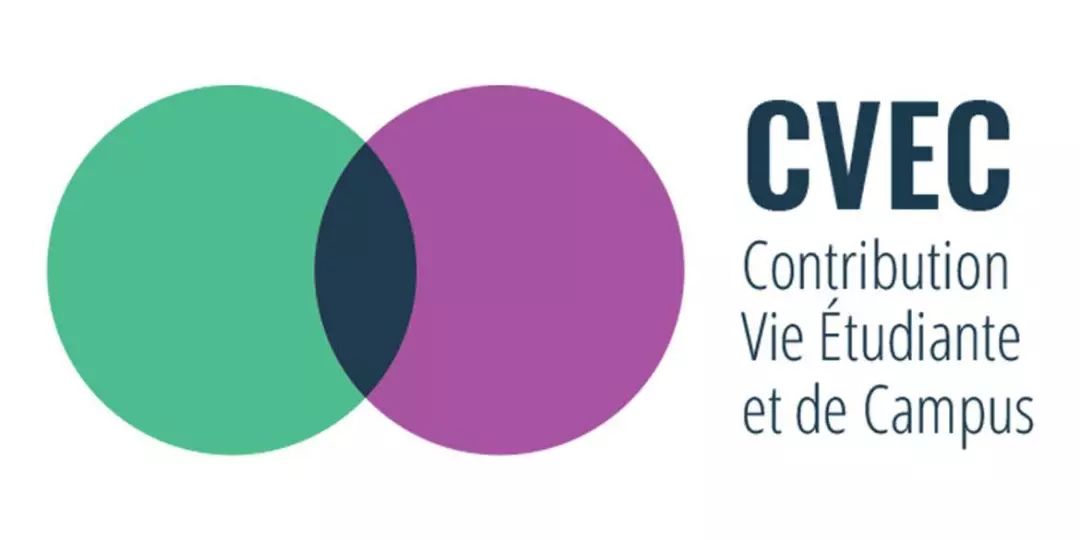

étudiante)。但是从2018-2019学年开始,法国取消了这项医疗保险收费,取而代之的是一项90欧的叫做Contribution vie étudiante et de campus(CVEC)的费用,从字面理解,这项费用跟医疗保险没什么关系,其实之前的学生医疗保险费用相当于完全免除了,换句话说也就相当于现在在法国的留学生可以免费享受法国基础的学生医疗保险。(点击阅读:新生福利 | 关于法国SECU改革和CVEC新政你需要知道的一切) ©etu.fr 我们知道在法国,基础的医疗保险意味着:满足条件下,我看病花销法国政府可以给报销70%,如果你想报销剩余的30%的话,你可以自己选择购买补充保险mutuelle。这一部分我们下面具体来说。 根据年龄或者身份的不同,不同的人归属的机构是不一样的。 所以,你需要根据自己的情况到相应的机构处理基础医疗保险的问题。 ©batirama.com 如果你是房东,你要始终保证房子是有保险的,你要给你的Mur上保险。比如说你新买了一套房子,那么签约当日必须要有这一项保险才能顺利签约。 如果你是房客,你要先把住房保险(assurance d'habitation)买了,房东才能让你入住。要知道没有保险的话,房东是有权拒绝你入住的。 ©capital.fr 如果你在法国买车或摩托车,那也是必须要有保险的。通常情况下,我们买的车险都保的是“对方”,也就是在出现车祸情况中受损害的第三方。当然,我们也可以加保一项用于保护自己人身和车辆。 在法国,没有购买车辆保险,后果还是比较严重的。 我们参考【L'article

L211-1 du code des assurances】和【L’article L324-2 du code de la

route】来看,在法国,如果出现车祸,而你又没有保险,那么你可能要面临的是高达3750欧的罚款或者吊销驾驶证,甚至在某些严重情况下会坐牢! ©lelynx.fr 可能很多人会觉得自己并没有购买这一项民事责任险(responsabilité civile),其实你买了,只不过没注意,因为很多情况下这一项保险会和住房保险捆绑销售给你。 这个保险主要也是保受损害第三方,比如你骑自行车把别人撞伤了,有了这个保险,保险公司帮你进行赔付。所以,这个跟上面说的车险比较像的一点是,它保的是对方,如果你也从自行车上摔下来受伤了,保险公司并不会管你。除非你买了能够保你自己人身安全的险种。 No.2 非必需的保险但强烈建议要买的保险 我们比较熟悉的mutuelle补充保险,尤其是比如你怀孕了,妇科医生是私人医生,那么在你怀孕这段时间至少是有必要买一份mutuelle的(但是要注意,保险公司都不傻,所以可能会有某些例如“怀孕XX几个月以上就不给保了”这样的规定)。 ©cocoon.fr 上面我们提到了比较特殊的学生的mutuelle。作为学生,如果我们想把基础医疗保险没有覆盖的30%的花销进行报销,那么我们有三种解决办法: 第一、我们可以申请一份免费的学生补充保险。 在法国,有一种补充保险叫做CMU-C(Couverture

maladie universelle

complémentaire),虽然它并不是只针对学生的补充险,但是它针对的是低收入甚至无收入人群,自然学生也在此范围内,完全可以申请。它的条件也很简单,一是住在法国,是法国纳税人;二是收入处于足够低的水平(比如一个人的话年收入低于8951欧,或者2个人的话年收入低于13427欧。但是要注意,如果是2019年申请的话,参考的收入是2017年的收入)。 ©toutsurmesfinances.com 第二、挂靠父母的mutuelle。如果你的父母有mutuelle,合适的话你也可以挂靠在他们的mutuelle上面。 第三、在保险机构购买一份mutuelle。比如我们前面提到的LMDE。这个公司让我们很疑惑的一点是,我们似乎都经历过在学校注册完毕后,被告知需要来这一家公司交材料的这样一个过程,印象里好像连保险卡都是在这一家公司办理的。其实,这家公司的确可以管理我们的保险材料(affiliation),但是它本质上是一家保险公司,它的主要目标是卖保险,而且卖的是补充险。也就意味着它卖的保险我们其实是可以自愿购买或者不购买的。但是由于很多时候我们在这家公司办理基础医疗保险材料,所以很有可能莫名其妙就购买了他家的学生补充保险。 ©LMDE 如果你不想花这一份钱,就要打起精神好好研究一下,毕竟我们完全可以申请一份免费的CMU-C。 No.3 有可能会被强制购买的保险 要知道,在法国没有任何一项法律规定我们贷款就一定要买这份保险。然而,实际情况中,银行同意给我们贷款的一个重要条件就是我们要买这样一份保险,尤其是针对大额、期限长的贷款,比如贷款买房子。当然,如果只是小额、短期的贷款,通常没有这一项强制要求。 这项保险就是给银行吃一颗定心丸,保证它贷出去的钱能收回来,所以,这项保险涉及的通常是贷款人死亡、失业、丧失劳动能力这些情况。 ©eboons.fr 在法国,保险是一项很重要的生活组成部分。 可谓—— 保险套路深,凡事需谨慎。 保险买得不够,只能拿自己钱来凑。 保险买得太多,只能默默自己悔过。

如果你是学生身份(16-28岁),那么你可以在ameli.fr网站上管理你的保险材料(affiliation);也可以在著名的LMDE保险公司提交相应材料,但是这个公司的猫腻儿我们接下来再说。 如果你的年龄超过28岁,那又不同了,你的保险管理机构变成CPAM了。 如果你是自由职业者或商人,那么对应的保险管理机构又成了RSI/Urssaf。

如果你是学生身份(16-28岁),那么你可以在ameli.fr网站上管理你的保险材料(affiliation);也可以在著名的LMDE保险公司提交相应材料,但是这个公司的猫腻儿我们接下来再说。 如果你的年龄超过28岁,那又不同了,你的保险管理机构变成CPAM了。 如果你是自由职业者或商人,那么对应的保险管理机构又成了RSI/Urssaf。

大家在法国都买过哪些保险,是否遇上过麻烦呢?欢迎留言分享。

作者:Lisa 审编:享法妹 图片:均来自网络

扫描关注微信公众号

扫描关注微信公众号

评论 (0)