【欧洲时报记者周轶伦编译报道】

所得税代扣制改革与每位纳税人息息相关,纳税人对新政不免会产生许多相关疑问,如雇主对新入职的员工该采用何种税率进行代扣?对于独立经营者(indépendants)来说,如果收益锐减,可以向税务局申请降低预付税款额吗?在家庭构成发生变化时,如结婚或离婚,该进行哪些操作?私人雇主又该如何为雇工进行代扣?接下来,将为读者就所得税代扣制常见疑问进行解答。

▲ 所得税代扣制改革与每位纳税人息息相关,纳税人对新政不免会产生许多相关疑问。

领薪职员篇

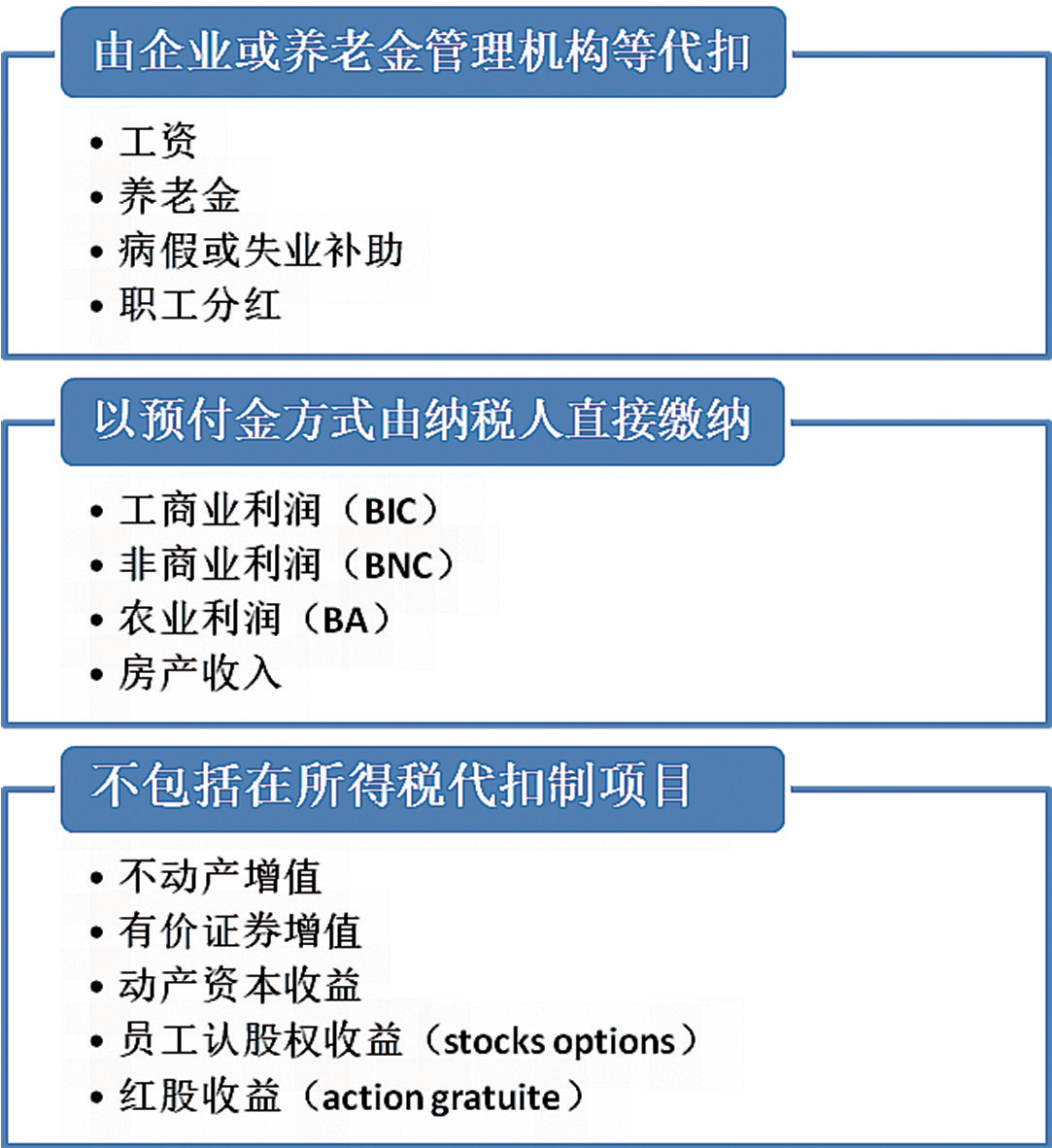

所得税代扣制运作方式是:雇主发工资时,根据税务机关转交给雇主的每位职工的征税率,直接从工资中扣除职工所需缴纳的税金并上缴国库。目前职工领到工资后需等待一年再缴纳所得税。

加薪、减薪或家庭状况有变

随着工资数额变动,代扣金额会自动按比例增减,但征税率不会改变。如果工资情况变化极大或者纳税人家庭状况有变,如结婚、生子等,纳税人可以申请更新当年所使用的征税率。税务局官网impot.gouv.fr提供模拟器帮助纳税人计算可能改变的征税率,如果征税率变动很大,可以向税务局要求更新征税率,申请时需申报所有家庭成员变化情况。通过税务局官网,可以查看税务部门是否批准了申请。一旦得到批准,雇主就会被告知新的征税率,并注明在工资单上。

纳税人还需要继续申报个人所得吗?

是的。每年纳税人仍需向税务部门申报个人所得,以考虑税务减免情况或获得净纳税额减税金额(crédit d'imp.t),此外,申报个人所得后,纳税人可获得已更新的征税率。

多份兼职的情况

无论纳税人拥有一份或几份工作,所得税代扣制实行方式都相同。税务部门会告知所有雇主相同的征税率,这些雇主按照这一征税率代扣相应税款。

新入职或实习生

如果税务部门未能将纳税人征税率告知雇主(如新入职、临时工或季节工),雇主将使用“近似值”征税率,这一征税率以无孩单身情况为基准。

如果是新入职,且第一份净工资低于1367欧元,纳税人的征税率为0%。不过,雇主会最快速度得知新入职员工的征税率,以便发放第一份工资时就能以此代扣。

对于实习生,如果工资低于法定最低工资SMIC,雇主无需进行任何所得税代扣。

持有公司半数以上股权的主管

目前,持有半数以上股权的公司主管的收入被视作与领薪职工的薪水一样。不过,该纳税人的社会分摊金可以享受同独立劳工相同的制度。由于其特殊性,实行所得税代扣制后,在公司担任主管所获得的薪水将同独立劳工一样,以预付税款的方式按月或按季度由税务部门根据上一年申报的个人所得自动扣除。

独立经营者篇

独立经营者(indépendants)包括工商业经营者、非工商业经营者和农民,其缴税方式是以预付税的方式按月或按季度缴纳,征税率由税务部门根据独立经营者申报的上一年个人所得计算得出。预付税可以就当年的收入情况很快得到调整,比如,一名独立经营者停止了工作,将立即停止缴纳预付税。预付税由税务部门按月或季度自动扣除。非居住在法国的独立经营者在法国的工商业、非工商业和农业利润的缴税方式与居住在法国的独立经营者相同。如果选择按月缴纳预付税,则预付税将分12个月缴纳,而非现行的10个月。如果选择按季度缴纳,第一笔预付税将于2019年2月15日扣除。

收入增加或减少

独立经营者缴税一年滞后期被取消,因此经营者的税收会比现行缴税方式更快得到调整(比如农业收成缩减或停止工作的情况)。

如果独立经营者收入变化很大,预付金可以根据纳税人当年的情况更新。更新方式与领薪职工相同。

纳税人还需每年申报个人所得吗?

同领薪职员一样,独立经营者每年的个人所得申报是必须的,以便考虑减税优惠或获得净纳税额减税金额(crédit d'imp.t)。

未到缴税最低收入的独立经营者

如果独立经营者目前的收入未到缴税最低收入,则无需支付预付金。

退休人员或失业者篇

对于替代收入(revenus de remplacement,包括养老金、再就业补助金、病假津贴和育婴假)的课税将由退休金管理机构(Caisses de retraite)、就业中心(P.le Emploi)或医疗保险机构(Caisse primaire d'assurance maladie)根据税务部门告知的征收率实行代扣。代扣制的实行完全是自动的,纳税人无需进行任何操作。

2018年第二季度,税务部门会告知退休金管理机构(Caisses de retraite)、就业中心(P.le Emploi)或医疗保险机构(Caisse primaire d'assurance maladie)纳税人的征税率。这一征税率按照纳税人申报的2017年个人所得计算得出。这一征税率会在2019年9月根据2019年春季申报的2018年个人所得更新。

2019年起,退休者可以登录养老金管理机构网站个人账户查看征税率、代扣之前的养老金数额以及代扣之后的金额。

如果2018年的养老金数额未达到缴税最低标准,则其征税率为0%,也就是说2019年1月起不会被扣税。

替代收入增高或降低

一旦收入发生巨大改变,如果纳税人希望,可以向税务局申请更新当年的代扣征税率。税务局官网impot.gouv.fr提供模拟器帮助纳税人计算可能改变的征税率范围,也可以查看申请是否获得税务部门同意。

私人雇主篇

政府专门提供简便措施以方便以下情况的私人雇主和私人雇工实行个人所得税代扣制:

- 私人雇主没有专业薪水计算软件的情况;

- 一个雇工被多名雇主雇佣的情况;

- 雇主经常更换的情况。

私人雇主可继续依靠专门针对孩子看护的Pajemploi和针对其他家政服务的Cecu这两家机构申报雇工薪水。所得税代扣将由这些机构进行操作。

2019年起可进行以下两项选择:

- 由私人雇主直接进行代扣操作。Pajemploi和Cecu机构会将征税率告知私人雇主。这一数据由税务部门告知机构。在得知征税率后,雇主将已扣除代扣部分的净工资发放给雇员。

Pajemploi或Cecu机构将从雇主银行账户上扣除雇工工资中的所得税代扣部分,此外还要加上社会分摊金,接着将这两部分钱转交税务部门和法国社会保障局(Urssaf)。

- 委托Pajemploi和CESU发放工资。2019年起,Pajemploi和CESU将提供工资支付服务。如果完全委托给Pajemploi和CESU向雇工发放工资,首先,私人雇主将净工资告知该机构,机构直接从雇主银行账户扣除毛工资和社会分摊金,再由Pajemploi和CESU进行计算操作,将社会分摊金转交社会保障局,所得税代扣部分转交税务机构,并将余下部分发给雇工。选择这种方式,雇工可直接获得相应社会补助,也杜绝了雇主晚发工资的情况。一旦雇主向这两家机构申报顾工,机构将此信息告知雇员。如果选择这一方式,雇主、雇员和Pajemploi或CESU三方须签署同意书。

房东篇

同独立经营者一样,房产收入受益人需以预付税的方式按月或按季以税务局给出的征税率缴纳。

非法国居民,但在法国拥有可征税的房产收入,将同法国居民一样实行所得税代扣制。

如果房产收入变化巨大,和领薪职工一样,预付税会得到更新。比如,租约终止后,房东可以立即停止支付相关预付税。

预付税由税务部门在纳税人提供的银行账户上自动扣除。

税务优惠篇

目前聘请家政服务、看护等获得的净纳税额减税优惠可以按季度或按月支付,但从2019年起,所有税务优惠(除了征税收入总金额抵扣优惠〔déduction〕以及有关家政服务和6岁以下小孩看护的净纳税额减税〔crédit d'imp.t〕)将在次年秋季由税务部门一次性结算,比如皮内尔法(Pinel)和马尔罗法(Malraux)减税措施、慈善机构捐赠获得的减税优惠等。因此每年4-5月份的个人所得申报并没有取消,以便税务部门调整征税率、清算税务优惠和减免。

在这些减税优惠无法在一年内分期支付的情况下,纳税人每月代扣税收将无法直接享受到减税优惠,而须等到次年再由税务部门返还,这对国家财库有利。

不过,有关家政服务和6岁以下小孩看护的净纳税额减税(crédit d'imp.t)会在次年第一季度获得30%预付金,到秋季再进行最后清算。

有疑问怎么办?

纳税人如有任何疑问,可前往税务局或税务部门柜台咨询。纳税人也可登陆“所得税代扣制解读”官网https://www.economie.gouv.fr/prelevement-a-la-source查询。登录税务官网的个人账户,可以通过留言的方式咨询。

此外,还可以通过官方开设的咨询电话0811-368-368(基础话费+0.6欧元/分钟)进行询问。

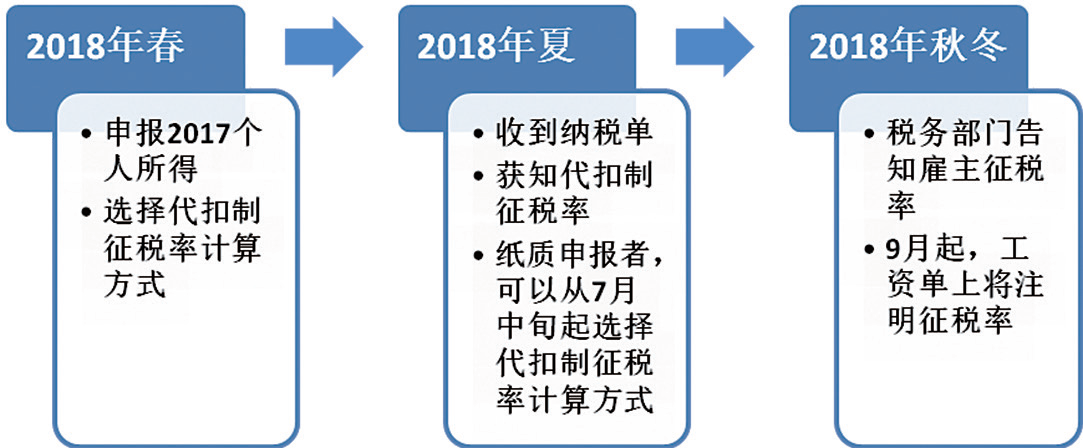

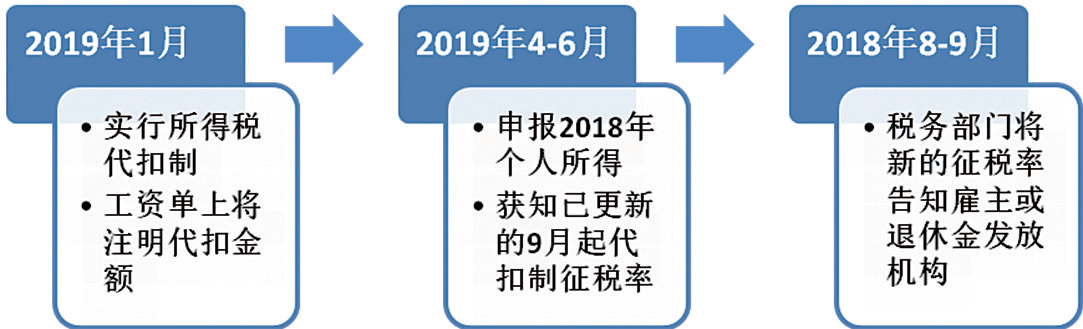

个人所得税缴纳关键时间点

(完)

扫描关注微信公众号

扫描关注微信公众号

评论 (0)