在法国,一次性付款买房者是少只有少,大多数人都是通过向银行贷款来实现个人你的买房计划。随着16年普遍叫嚣的史上最低贷款利率,在17年似乎有了新的上扬空间。听着好像是再不抓紧房贷最低这一东风,一切就都晚了,

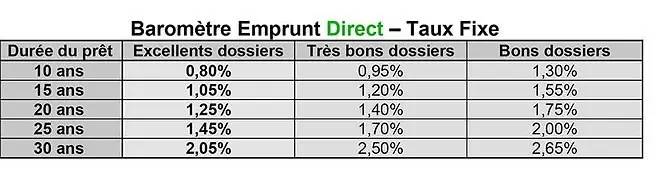

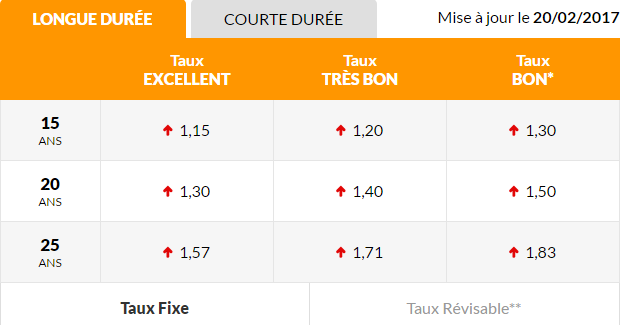

但其实,银行的客户经理根据贷款人的情况资料是有着很多的操作空间的,比如你会看到这样一份图表,针对不同条件的dossier,客户经理会给你提供不同的利率。

客户经理给出的利率,其实主要是有这么几个条件决定的,个人收入、贷款时年龄、首付权重这些。

不同的年收入在同时贷款20年时,利率、月供都有差异。Les Echos做了这样一个图表盘点,还算清晰明了。

今天享法妹主要给大家盘点一下法国贷款买房的关键词。

法国房屋贷款有一个最基本的原则,就是会根据你个人固定收入以及已有贷款来计算当前个人还贷能力,而且个人购房贷款的数额不得超过个人收入的30%,目的就是为了防止个人在购房两三年后陷入危险的窘境。

同时,获得房屋贷款的一个基本要求是必须拥有法国正式的CDI劳动合同。所以,去银行咨询时,您需要带着工资单、劳动合同和个人存款证明等资料。法国不同银行的房贷利率不同,给出的贷款条件也不同,一定要多跑几家银行。同时,法国的银行还有一个特点,那就是如果您在自己的存款开户银行贷款,往往会得到更多的优惠。

所以,在决定采用哪一家银行的贷款之前,一定要多听多问,这样就会节省一笔不必要的开支。

个人资金L'apport personnel

按照传统的借款方式,最好是准备购房金额的20%---30%作为首期支付(不过也看到一些攻略上说只需要准备10%,这应该是对诚信度较高且收入不低的客户),首付的构成可以是自己在过去几年里的银行账户存款、可以是父母为了帮助子女买房所给的赠予,也可以是公司的职工分红。

首付的比重多少通常是一家银行考察客户诚信的重要表现,代表的是客户的还款能力与购房实力,当然,首付的权重也有助于自己与银行谈判时获得更低的利率。

享法妹有朋友为了降低还款年限,获得更低利率真的是掏空所有的存款账户来充分上缴首付资金,而且不止一例。不过这种方式到底可不可取,倒是值得讨论。

公证员费les frais de notaire

买卖房产产生的公证员费用其实也是一个大头。

法国规定,买卖双方可以共用一个notaire , 也可以每人一个,由买家 l'acquereur 付公证费用,如果有两个公证员,大家平分就可以了。而公证费用,二手房大约在7%,新房在2%,目前很多新房的开发商在卖房的时候会写一句特别诱人的话语,就是frais de notaire offerts,一套30万的新房,这样省下来,也是六七千的支出。

法国的公证处,是给国家工作的。更明白的说,是替国家收税的。

在这个买个口香糖都付20%税的国家,关于不动产的业主变更,怎么可能不收税。法律规定,这个税,由买家付,然后由公证处来征税,然后一并交于国家。不动产过户合同只有在公证处起草的才有法律效力,所以顺便由公证处收税。真是机智啊,这样就避免了漏税行为。

住房储蓄贷款Les prets épargne-logement

如果你在银行已经开立住房储蓄计划(Le plan épargne-logement,简称PEL)或住房储蓄帐户(Le compte épargne-logement),就可以获得住房储蓄贷款。住房储蓄计划专门是为帮助储户以后购房用,目前年利率来看,也似乎没有太大的优势,2016年8月开始,年利率为2.2%;而稍早之前的时候,这个年利率可是达到过2.7%,5.54%甚至6.32%。

这个住房储蓄计划要求存款4年,到时可延期,也可全部连本带利取出,不须付税。一个家庭可每人开设一个PEL。如果以后购房,连本带息取出后还可根据所得利息获得优惠贷款,可贷房款最高为92000欧元。这时的贷款利率会比正常利率水平下低一些。

零利率贷款Le pret à taux 0% 即PTZ

法国政府的“零利率贷款”(Le prêt à taux zéro,即PTZ)在2016年有了加强版(PTZ+)。“零利率贷款”是一项国家资助的,由银行、社会、或是社会环保单位(Eco-PTZ)负责提供的贷款,贷款利率为0%。获准享受该项贷款者本人免付的利息,由贷款单位从国家那里得到税务方面的优惠补偿。

“零利率贷款”起初仅提供给首次购买“第一主要住宅”(la première résidence principale)者,即指首次决定购买自住新房产(包括独立房maison及套房appartement)的申请者(称为“les primo-accédants”);申请者的经济收入只要不超过政府相关政策确定的上限标准,便可享受零利率贷款。现今扩大享受者范围,即除去第一次想成为房主者,曾经的房主只要最近两年失去身份,仍然可以申请该项贷款。

而且适用于全国范围内购买旧房,但必须是需要工程整修的房屋,整修费至少要占到全部买房款的25%。

Service public推荐了一个计算自己一家可以拿到多少零利率贷款的官方网站,

http://www.logement.gouv.fr/spip.php?page=article-sous-site&id_article=313&sommaire=88

银行贷款Le pret conventionné (PC)

几乎所有的银行都会提供购房贷款,因为银行之间激烈的竞争,一般相互之间的贷款利率都相差不多。但相信享法妹,就算这0.15%的差距这些年下来,也是有的。

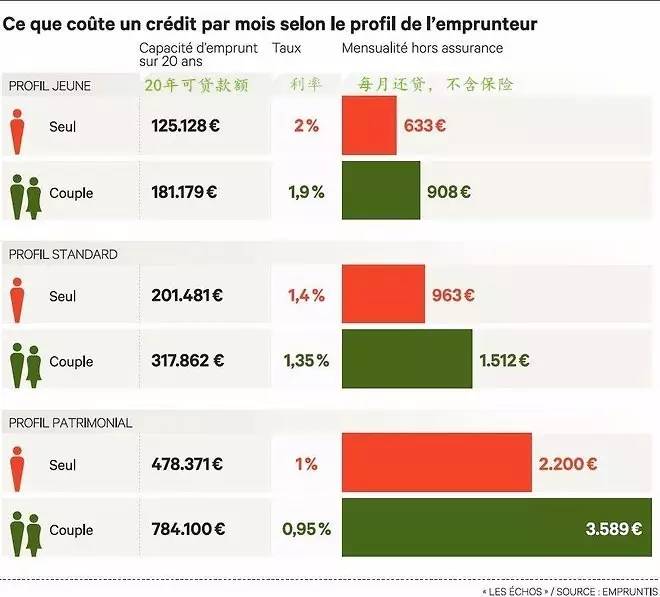

这里有一份图表,贷款了50万欧,列举了1%与1.15%的贷款利率在20年内的还款金额,可以看出,这里面会有8060.80欧的差距。

目前形势来说,许多银行的贷款利率都已经降到了极低。享法妹综合了身边朋友的情况,有贷款20年利率只要1.6%的,也有贷款9年利率低于0.9%的。这种数据,完全低于基本的通货膨胀率(法国在2012年的通货膨胀率为2.2%)。

在交涉贷款事宜的时候,要注意总体利率(taux effectif global,简称TEG)这个概念,这个数字会在在你的贷款合同中明确提到,这个数额包括了taux、frais de dossier以及frais de garantie。

和银行谈利率也是有策略的。

可以多谈几家银行,比较间获得最划算的贷款利率。同时,你准备的个人资金越多,携带CDI工作合同,最好是有多年居留卡,那可以选择的银行也是很多的。这里需要注意的是,有些银行会直接拒绝一年居留卡的情况,但也有一些银行,比如LCL之类,或者是你本来开户的银行,他们对一年居留卡的情况是可以接受的。

看有些人的建议,有的是直接在le meilleur taux上做一个测算,然后拿着Devis直接去了银行谈利率。而且涉及到保险费assurance这块,其实完全可以选择MACIF这种不同于银行系统的保险机构,会便宜很多。

贷款中介courtier

在法国还有通过贷款中介Courtier来解决贷款的问题,他们提供的服务并不是无偿的,但一般不会超过1000欧元。

法国有名的房贷中介包括AB Courtage,Cafpi,Meilleurtaux.com,Empruntis等等,此外也有些声誉不错的华人房贷中介,可以解决语言的后顾之忧。他们利用所拥有的更为全面的格局,代表你与银行进行谈判。而且一般他们会与银行签订合约,可以享受到批发利率,同样的条件,顾客直接去银行申请的利率往往要比找贷款中介要高0.1%到0.3%。

但享法妹还是建议不要盲目信任courtier,一定要自己亲自找至少一个银行,了解行情和保底。万一遇到一个非常不靠谱的courtier,那煎熬的滋味真的是无语凝噎。

固定利率Les prets à taux fixes

固定利率顾名思义,就是说从固定利率贷款初期到结束,所获得的贷款利率保持不变。

固定利率又分为两种,一种是固定利率适用的期限不变,另一种是所定期限可以人为改变。

前一种的好处是比较保险,因为从贷款最初你就可以清楚了解借款的年限和每月所须还款数额,这个数额是固定下来的。但是,如果银行的市场利率继续下降,你就享受不到任何好处,不得不按照约定的固定利率支付利息。

相反,如果你选用的是可更动性的固定利率,就可以缩短支付固定利率的期限,这主要根据你的收入和负担变化情况而作决定的,可以随着市场利率的升高和降低而调整。

但照目前这种情况,很明显,大家都会选择固定利率吧。

浮动利率Les prets à taux révisables

通常浮动利率在贷款初期比固定利率要低些,相反,它们是可以随着市场利率的变化而定期更动的(通常每年调整一次),升高或降低。同固定利率一样,银行一般会为你提供多种选择:一方面,你可以选择月付款随利率更动;另一方面,你可以选择随利率更动而调整还款期限,缩短或延长。

一般在贷款初期银行就会确定一个最后期限(你的利息不会无限浮动,超过预期的一个利率),另外,你也可以在贷款期间随时把浮动利率改为固定利率。

扫描关注微信公众号

扫描关注微信公众号

评论 (0)