自1995年设立的“零利率贷款”(Prêt à taux zéro,PTZ)即“无息贷款”(Prêt sans intérêt)是一项惠民政策,旨在帮助低收入家庭拥有属于自己的住房。经过逐年步步完善,2016年1月1日实施加强版(PTZ+),从此覆盖全国,将零利率房贷的享受者范围大幅度放宽。

一、零利率贷款的概念

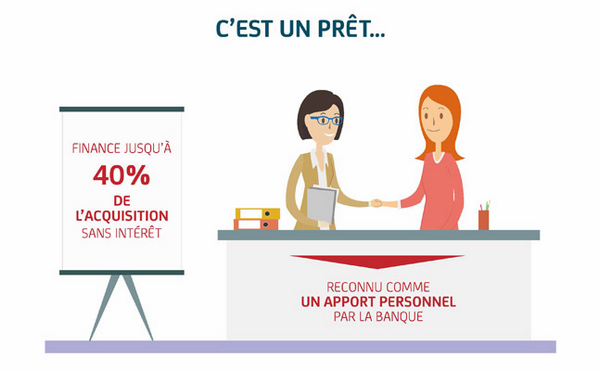

“零利率贷款”是一项国家资助的,由银行、社会、或是社会环保单位(Eco-PTZ)负责提供的贷款,贷款利率为0%。获准享受该项贷款者本人免付的利息,由贷款单位从国家那里得到税务方面的优惠补偿。

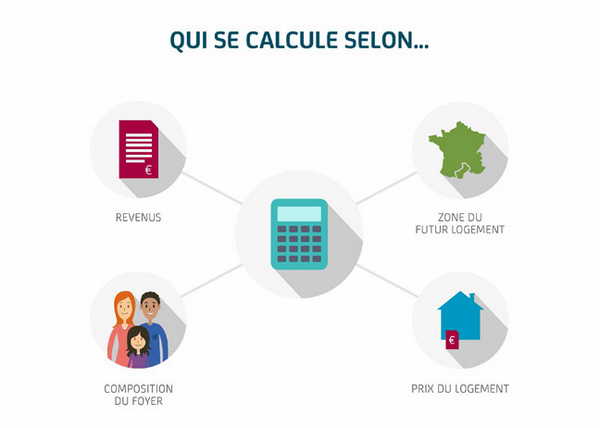

发放“零利率房贷”的数额与房屋所在地区直接联系,政府为此将全国分为:A(包括A-bis)、B1、B2和C四大地域区(zones)。这一依照各地实际情况划定的地域图,直接帮助有关部门审定发放房贷的尺度,同时也应用在其它一些与房屋投资有关的补助金政策中。

2016年加强版新规章,在受益者收入上限、可获贷款金额、还贷年限、老住房入围等范围和标准方面,都给予了更加全面的优惠待遇。

二、申请条件

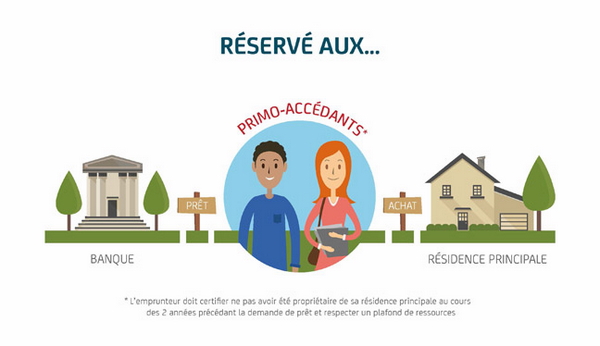

a. 申请者需证明在申请贷款的近2年内不是个人主要住房的房主。

然而,上述条件对下列情况者开放特例,不予实行:

·即持有残废人卡失去劳动能力者;

·领取成年残疾人补助金或是抚育残疾子女补助金者;

·政府并允许在自然灾害中房屋彻底毁坏者提出申请,申请资格自灾害获得正式承认后两年内有效。

b. 申请者的收入不得超过规定上限,这一上限由家庭负担和房屋所处地区决定:

图表截自https://www.service-public.fr/

*图表解读*

①上表中第一列为房屋居住人数;

②法国住房区域划分:

——A-bis地区(Zone A Bis):这是住房供应最为紧张的地区,远远供不应求。

——A地区(Zone A):住房需求极为旺盛的地区,供不应求矛盾突出。

——B1地区(Zone B1):住房需求相当大,主要是25万人口以上的居民密集地带。

——B2地区(Zone B2):这里的住房供求基本平衡,位于人口在5万以上的其它市镇、B1地区和法兰西岛边缘地带。

——C地区(Zone C):住房需求相对低下,位于上述部分余下的其它地带。

收入总额会将税务收入参考金额(Revenu fiscal de référence)考虑在内,也就是将其他会使用住房但不属于同一个税务家庭的人计算在内。

参照年份会将自申请年算起的前两年(Année n-2)考虑在内。举例来说,对于2016年的“零利率贷款”申请,会将2015年课税通知(Avis d'imposition)上指明的2014年收入考虑在内。

最高参照收入与下述两项总额相当:

·所有居住人自申请年算起的前两年税务收入总和;

·交易总额的1/9。

注意:

外国来源收入也需计算在内以确定个人是否有权申请“零利率贷款”。申请者需提供收入来源国的课税通知或是财政部门开具的文件。

c. 作为主要住房的房屋,需是在工程完成最晚1年后或购买1年后成为申请人的主要住房。但在某些特殊情况下,该条件可以放宽;房屋在发放贷款起的6年内不得出租,某些情况除外。

d. “零利率贷款”可为申请人提供构建或购买新房的资金,但同样适用于下列三项情况:

·购买工程整修量极大的旧房(花费与新房相当);

·旧房或新房的改建(花费与新房相当);

·购买工程整修费占买房款25%的旧房。

注意:工程不得在贷款发放前开始进行。

三、可申得贷款总额

“零利率贷款”的发放金额按交易总额(含税)的一定百分比计算,但不得超过法定上限。

交易总额包括:

·房屋构建或购买金额;

·交易佣金。

公证证书(Acte notarié)费用及注册费不计算在内。

计算贷款发放金额可打开如下链接:

http://www.logement.gouv.fr/spip.php?page=article-sous-site&id_article=313&sommaire=88

各区域发放“零利率贷款”时,用于计算发放金额的交易额不得超过下列法定上限:

图表截自https://www.service-public.fr/

“零利率贷款”的发放总额最高可达交易额的40%。各区域发放贷款额度上限参照下表:

图表截自https://www.service-public.fr/

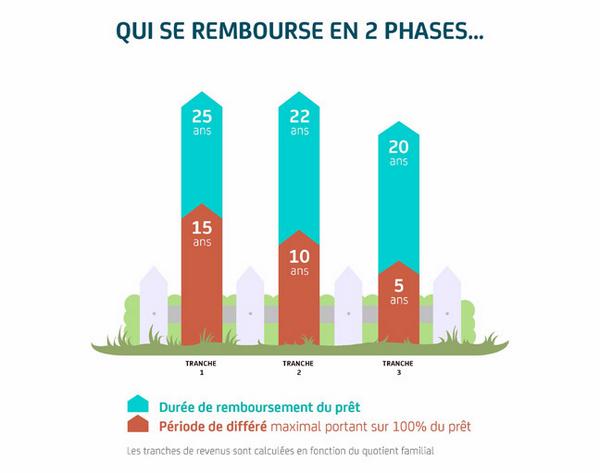

四、还贷期

“零利率贷款”的还贷期限由申请人经济收入、家庭人口组成以及所购住房区域来决定。申请忍收入越高,还贷期限越短。

还贷期限可根据具体情况,延长至20年至25年,包含2个阶段:

·推迟期,在这一阶段内,申请人不偿还贷款(这一期限根据收入状况可为5年、10年或15年);

·还款期,期限最短为10,最长为15年。

五、其他贷款途径

①“住房行动”(Action logement):即俗称“百分之一利率待遇”(1% logement)。在拥有20人以上的私营企业或50人以上的农业企业里工作的职工,如果企业以“促进住房建设”名义,每年缴付相当全体职工收入0.45%的附加税,该企业成员在租房、建房和购房时,便可以享受优惠,得到收取单位提供的低于市场的租赁价格和低息贷款。“住房行动”贷款数最低为7000欧元,最高2.5万;还贷年限最长可达20年。职工需要向本企业申请。

②巴黎市府也有相当数量的“无息购房贷款”,且允许申请人在已经得到国家帮助情况下同时享受。一些城市的贷款数额相对较少,虽有点像“杯水车薪”,但对于有需求者而言仍是不无小补的。可以考虑的借款单位还有一些养老基金会或是对家境特别困难户给予特殊照顾的地方议会。

此外,下列城市也可申请低息贷款:

梅斯(Metz,1.5%不含保险)、图卢兹(Toulouse,1.51%)、雷恩(Rennes,1.51%),这些城市的还款期可达20年;马赛(Marseille,1.55%)、里昂(Lyon,1.6%)、蒙彼利埃(Montpellier,1.63%)、斯特拉斯堡(Strasbourg,1.65%)、波尔多(Bordeaux,1.65%)、里尔(Lille,1.7%)、格勒诺布尔(Grenoble,1.75%)、克莱蒙费朗(Clermont-Ferrand,1.9%)。

③环保零利率贷款。据总理府“法律与行政信息署”今年1月25日公布的“环保零利率贷款”(É co-prêt à taux zéro,即éco-PTZ)规定:该贷款应该用于提升和改善住房节能状况,住房主人或者共有住房管理处(syndicatdecopropriétaires)均有权申请这项贷款,有效期至2018年12月31日。申请贷款者的住房必须是作为个人第一住宅使用的,而且建筑年代要在1990年1月1日之前。

注意:为提升和改善住房节能水平,在住房内进行的施工项目,并非都能享受上述这项贷款。可以得到贷款的工程是:屋顶有效绝缘、外部墙有效绝缘、朝向外部开放的门窗有效绝缘、安装或改装暖气设备或热水器、安装使用可循环能源的供暖设备、安装使用可循环能源的热水器设备。只要在这六个项目中进行两项,便可以申请这项贷款。住房的节能降耗需要符合相关标准规定,由专门的热量测量局(Bureaud'étude thermique)派员审查。如果住宅在未进行节能施工前的热能消耗高于(或等于)每年每平方米180千瓦时,施工后必须达到的水平应该是每年每平方米150千瓦时。如果施工前热量消耗低于每年每平方米180千瓦时,其后应该达到的标准为每年每平方米80千瓦时。适合这一规定的住房必须是1948年1月1日后建造的。

改造个人住房节能降耗是个大工程,耗费耗时,因而需要仔细作出安排,然后再安装新设备。专业人士建议:首先把住房的通风和隔热问题解决好,再考虑使用可循环能源或其它设备。在选择施工队时,切记要请具有环保局认可证明的单位,其标记为“RGE”(Reconnu garant de l'environnement)。

国家住房部(Ministère en charge du logement)对申请步骤有详细的规定。个人确定了自家住房内需要进行的工程内容后,就可以去找银行递申请了。注意首先要带着家庭纳税单,以及与选定施工队一起填写的“估价表格(Formulaire Devis),同时提供以下信息:自家住房的建筑年、月、日、显示该住房是申请者“第一住宅”的证明。如果房屋尚在建造,房主要在工程结束后六个月内完成确定其第一住宅身份的手续。提供预计施工项目的详表,包括具体工程开支费用,每一项都要有承担施工的公司签字盖章;施工部门的证明文件都需要有“环保局认可证明”印记(RGE)。

以“环保零利率贷款”名义可获得的贷款,最多是3万欧元,全部免利息。个人的住房只能申请到一笔环保零利率贷款,但有可能同时享受共同房产集体申请的另一份(Un éco-PTZ collectif),以支付集体范围内的工程费用。

2016年的新规定是:7月1日开始,可以为同一住房的工程开支申请第二笔贷款。申请得到批准者,将一次性收到以申请文件上所示工程详细费用开支为基础确定的贷款数,但也可能随工程进展发放,即在每项工程竣工后,根据开支收据发放;但必须在此项贷款有效期内。资助大规模施工项目的贷款,偿还期最长15年,一般情况是住房有3个以上的施工项目。在该贷款尚未全数偿还之前,受惠的住房不得改装为商用房(Local commercial),不得季节性出租或作为第二住宅使用。贷款开始发放后,房主必须在三年里向银行提供计划中的施工工程确实已经完成的所有证明。这一程序通过“发票”表格(Formulaire factures)实现。

(文中部分资料转载自欧洲时报周刊,由欧洲时报记者梅子编译,其他资料编译自《费加罗报》、www.service-public.fr等。)

扫描关注微信公众号

扫描关注微信公众号

评论 (0)